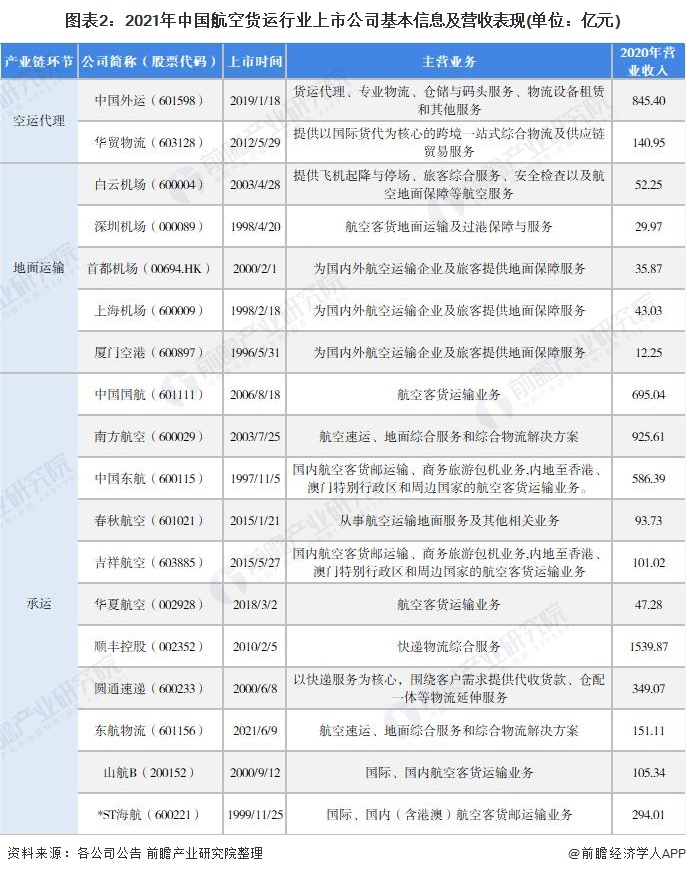

航空货物运输行业产业链大致可分为空运代理、地面运输和承运三个环节。航空货运代理企业作为货物收货人代理人、发货人代理人或者作为独立经营人,按照每个客户的要求或指示,从事与运送合同有关的活动,如储货、报关、验收、收款等,代表企业有中国外运华贸物流;货物开始空中运输前的地面运输阶段多由机场完成,代表企业有白云机场深圳机场上海机场等;承运环节则是航空货物运输的核心环节,参与者多为航空公司或物流公司,例如中国国航、南方航空、东方航空、顺丰控股圆通速递等。

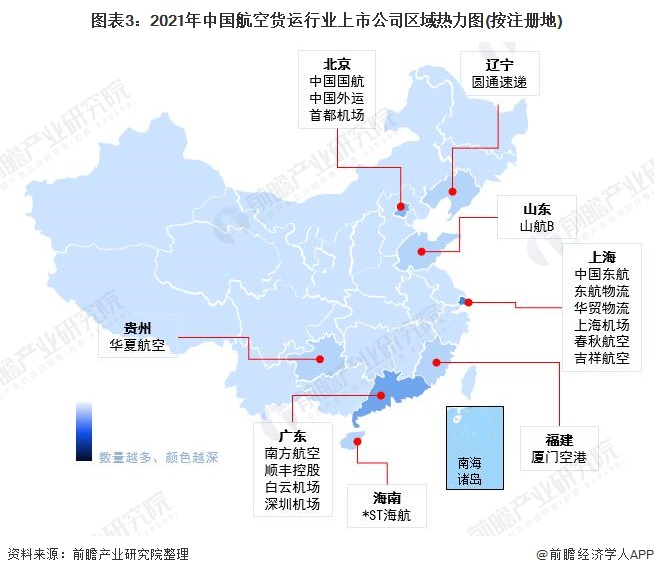

航空货运是现代物流的重要组成部分,从区域分布来看,上市企业多分布在东南沿海的交通便利地区,上海、广东凭借良好的经济优势,上市公司数最多;北京市作为我国首都以及重要交通枢纽,也拥有较多的上市企业;中西部地区航空货物运输行业发展则明显落后,鲜有上市企业分布。

观察主要企业业务布局情况,除东航物流是我国首家专门干航空物流的上市公司外,我国航空货物运输行业主要上市公司航空货物运输业务占比普遍偏低,航空公司大多主营客运业务,物流公司则更看重快递业务布局。代表企业中,中国国航作为中国唯一载旗航空公司,业务布局最广,在欧洲、北美及亚太地区均有较为稳定的市场,其余企业则仍然主营国内业务。

2020年受新冠疫情影响,航空产业遭受巨大打击,多家上市公司业务毛利率出现不同程度下滑。南方航空是我国目前运输飞机最多、航线网络最发达、年客运量最大的航空公司,2020年航空货物运输业务营收、货运周转量、机队数量及可用货运吨公里数均名列前茅,但航空客货运业务毛利率也仅为3.11%。此外从国内、国际航线货运量分布来看,得益于我国外贸的加快速度进行发展,中国国航、南方航空及中国东航三巨头国际国运业务占比均超过60%,中国国航及南方航空超过80%。

注:部分企业未单独公布2020年航空货物运输业务毛利率,仅公布航空客货运业务毛利率。

“十四五”开局之年,我国出台多项政策支持航空货物运输行业发展,各上市企业也针对航空货物运输业务有所规划,规划重点最重要的包含加强疫情防控常态化管理;加快航线网络布局,扩大业务规模,打开国际市场;进一步降本增效,提高经营效益;推进数字化、科技化物流建设等。未来随着国内疫情逐渐得到控制,各大航空货物运输企业转型升级、提质增效脚步的加快,我国航空货物运输行业将迅速恢复到疫情前状态,迎来新一轮发展。

以上数据参考前瞻产业研究院《中国航空货物运输行业发展前景与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对航空货运行业行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来航空货物运输行业行业发展轨迹及实践经验,对航空货物运输...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【最全】2024年中国黄金行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

【最全】2023年中国锰业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

【最全】2024年中国预镀镍行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

【最全】2023年中国水务行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

【最全】2023年中国超算行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

【最全】2024年中国葡萄酒行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

...